M&Aで企業価値評価がなぜ必要か

M&Aを今から検討されるオーナー経営者様にとって、ご自身の会社がいくらで売れるのかはもっとも関心のあることではないでしょうか。

「今後の生活資金を考えると1億円以上で売りたい」

「税理士に相続税評価を出してもらった時には5千万円だった」

「決算書の純資産は6千万円だけど、この値段じゃ売れない」

「会社は自分の子供のようなもの、値段なんか付けられない」

など、それぞれに色んなイメージをお持ちになっていると思います。

一方、買い手企業はその価格が投資金額としてM&A後に回収可能なラインかどうかをシミュレーションし、そのライン以下の価格で譲り受けたいと考え交渉します。

M&Aでは売り手であるオーナー経営者様と買い手である企業様と双方が合意した金額が会社の売買価格となりますから、売り手、買い手が双方のもくろみや、想い、漠然としたイメージだけをぶつけあっていても、なかなか話しがかみ合わず、交渉が前に進まなくなってしまいます。

もちろんM&Aコンサルタントの「○○くらいで売れると思いますよ」などという経験値だけを頼りにしてしまってもいけません。

そのためM&Aの価格交渉をスムーズに進めるためには、たたき台としてM&Aを前提とした会社の標準的な価値の算定を行うことが必要です。またこの算定は、売り手・買い手の双方から見て中立的で納得できる基準での算定方法でなくてはなりません。

このようにM&Aの対象となる企業の企業価値がいくらなのかを交渉のたたき台として算定することを企業価値評価といいます。

ちなみに「税理士から算定してもらっている相続税評価額は、M&A評価額と違うの?」という話も聞きますが、相続税評価額は相続税課税のための計算方法で、M&A評価額とはそもそもの目的が違いますから、算定結果も当然違ってきます。

詳細は後述しますが、M&Aを前提とした企業価値評価では、資産負債の時価評価や、事業に関係のない損益を除去した、事業としての損益の再計算が行われます。

一般的には、M&Aを前提とした企業価値評価額は相続税評価額より高い結果となることが多いです。

ではM&Aを前提とした企業価値評価のやり方を次に詳細にみていきましょう。

M&A企業価値評価の手法

一般的な3つの算定手法

M&Aを前提とした企業価値評価の代表的な手法は3つあります。

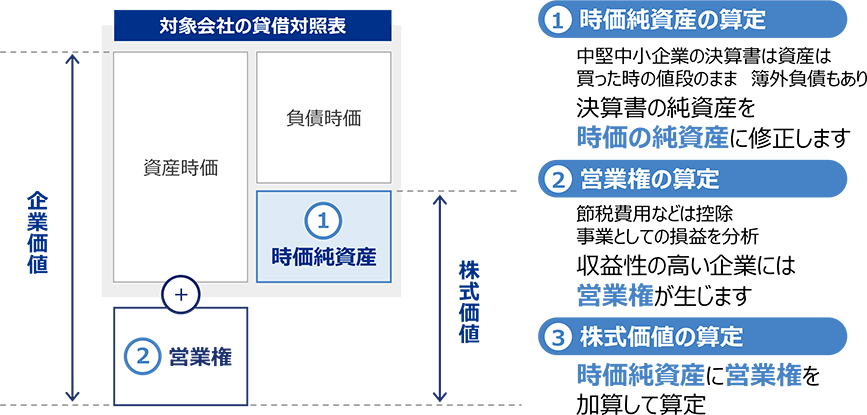

一つ目は時価純資産+営業権法と言い、決算書の資産と負債の差額である純資産に営業権をプラスした方法です。

単に決算書の簿価純資産ではなく、資産や負債を時価に再計算した時価純資産を使用します。

営業権というのは、一般的な水準より収益力がある会社にプラスでつける価値です。再計算した利益にその状態が何年続くという想定年数を乗じて算出します。

決算書をベースに算出しますのでわかりやすく、売り手買い手の双方納得しやすく、中堅・中小企業のM&Aで幅広く採用されている手法がこの時価純資産+営業権法です。

二つ目がDCF法で、事業計画を元に将来獲得するキャッシュフローを現在価値に割り引いて、その総和で算定する方法です。

最も理論的な手法ですが、多くの中小企業で精緻な事業計画をたてることが難しく、また使用する割引率の算定にも恣意性が働きやすく実務的には採用しにくい手法でもあります。

三つめがEBITDA倍率法といいます。EBITDA倍率法は、EBITDAという営業利益に減価償却費を足し戻した利益に、類似上場会社のEBITDA倍率を乗じて企業価値を算定します。

マーケットの傾向を反映できる手法でありますが、類似した上場会社を選定することがそもそも困難であるため、こちらも採用しにくい手法です。

ただ、上場会社の倍率ではなく、後述の企業評価総合研究所による中堅・中小企業の取引事例法によればこのEBITDA倍率法も合理的な算定手法として採用することができます。

時価純資産+営業権法の詳細

では最も代表的な手法である時価純資産+営業権法の考え方をもう少し詳しくお話ししていきます。

時価純資産に営業権をプラスするという算式ですので、次のような三つのステップで算定を進めて行きます。 まず、最初のステップとして時価純資産の算定です。

土地や設備、有価証券、債権などの資産の時価修正や、退職給付引当金などの簿外負債を計算し、決算書の純資産を時価の純資産に修正します。 次のステップとして営業権の算定です。

中小企業の決算書の損益は、非経常的であったり、様々な節税対策や中小企業特有の処理、または誤った処理がなされており、事業としての損益が見えにくくなっています。そこで節税目的の保険料を取り除いたり、役員報酬を適正額に修正したりして、決算書の損益をその事業としての純粋な損益に修正していきます。

その結果、一般的な水準より利益が上回っている企業には上回った分を営業権として会社の価値に加算します。

最後のステップは評価額の算定として、求めた時価純資産に営業権をプラスして評価額を算定します。

金額的インパクトの大きい項目について

時価純資産の算定で金額的インパクトの大きい項目例をご紹介します。

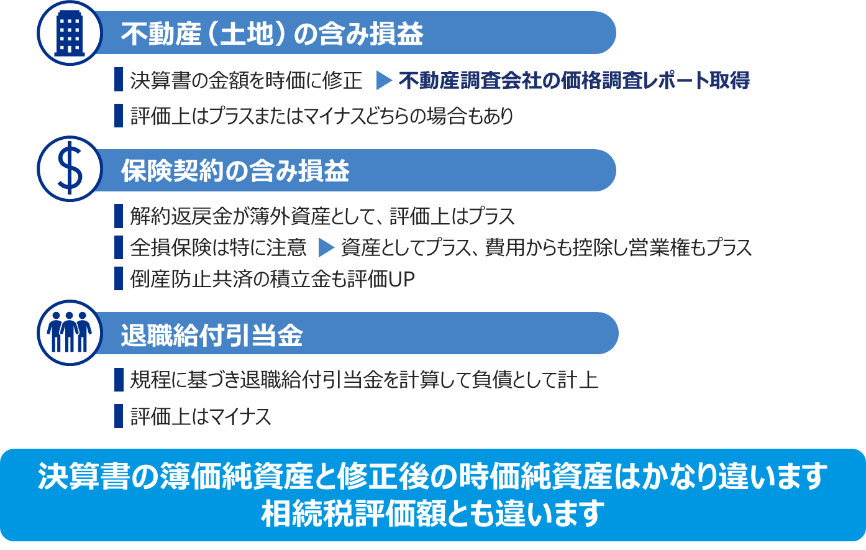

不動産の含み損益

不動産は評価項目の中でも金額的インパクトがもっとも大きい項目のひとつです。

中小企業の決算書に計上されている土地の金額は、その土地を購入した当時の金額のままになっていますから、現時点での時価を調べて修正する必要があります。時価の調べ方では相続税路線価や固定資産税評価など、一般的に開示されている指標を利用する簡単でコストのかからない手法もあります。簡易的に知るためにはこの方法でも良いのですが、物件によっては市街化調整区域に建っていたり、建蔽率や間口などで法令違反があったり、土地の形状が相当にいびつだったりして、実際の調査の結果、価値が大きく棄損してしまうケースも多くあります。これらは単純に路線価などで調べていたのではわからないのですが、M&Aの交渉中に後から判明してしまうと、交渉決裂の原因となったり、M&Aの契約後に問題になってきます。不動産は問題になりやすい項目ですので、可能な限り不動産鑑定を取得するなどして、リスクの洗い出しも含めて価値評価をしていく必要があります。

保険契約の含み損益

保険契約も、不動産に続いて金額的インパクトがもっとも大きい項目のひとつです。

オーナーや役員、社員の生命保険は、その時点で解約した場合の解約返戻金を時価として、保険積立金などの勘定科目の金額を評価修正していきます。また、全額費用処理されていて、保険積立金などの資産計上されていない生命保険でも解約返戻金が生じているケースも多いので見落とさないように注意が必要です。このような費用処理されている生命保険は、資産も評価上プラスになりますし、営業権の算定上も生命保険料はなかったものとして利益を再計算しますからプラスの効果に働くことが多いです。

退職給付引当金

退職給付引当金は、従業員の将来の退職に備えて現時点までの期間に対応する分を負債として認識しておくというもので、時価純資産の算定上はマイナスに働きます。

退職金規程や、その算定に必要な従業員名簿や給与台帳などから、評価の基準日において、全従業員が退職した場合に支払わなければならないであろう退職金の額を負債計上します。

従業員が退職する都度、退職金を計算して費用処理しているような会社様ですと、従業員の数や規程にもよりますが、評価上数千万円のマイナスのインパクトになることもあります。

このようにして、決算書上の簿価純資産と、評価修正後の時価純資産は金額的にかなり違ってくることがありますので注意が必要です。

次に営業権の計算にプラスマイナスいずれかでインパクトのある事例をご紹介します。

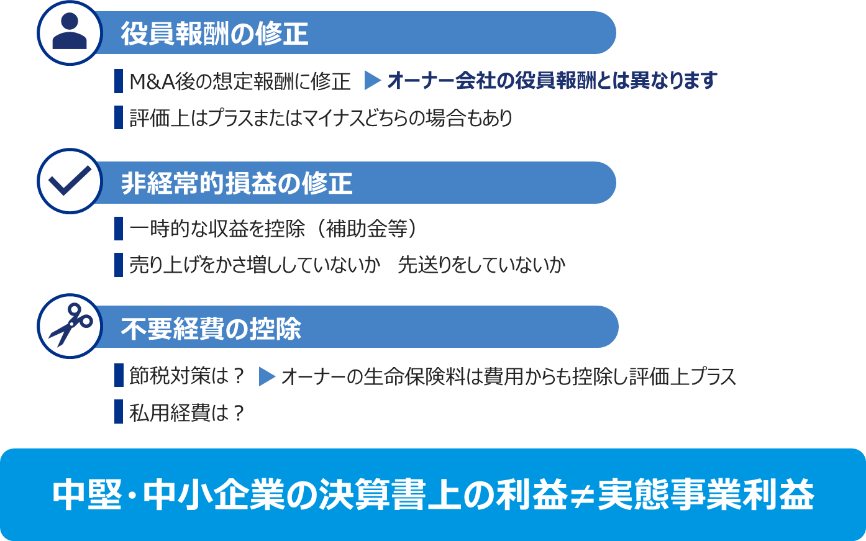

役員報酬

まず代表的なものとして、役員報酬の修正です。中堅中小企業様においては、相当高い役員報酬を受け取っていらっしゃるオーナー様もいらっしゃいますし、逆に調子が悪い時期はゼロで経営に当たられているオーナー様もいらっしゃいます。ですが、M&A後は買い手企業から新たな役員が派遣されてきますが、それらの役員の報酬はオーナー経営の時と同じではありませんので一般的に開示されている標準的な役員報酬や当該役員の想定報酬に修正をしていきます。

損益の各種修正

非経常的・一時的な損益を控除するものとして、例えば生命保険の解約益などは修正していきます。

また、粉飾された決算書も実態の損益に修正していく必要がありますので、粉飾の有無をヒアリングや分析をしていくことになります。

あとは不要経費の控除です。役員にかけられた節税対策の生命保険料の控除や、私用経費なども控除していきます。

営業権算定のベースとなるのは企業の利益ですが、中堅・中小企業の決算書上の利益は実態の利益とは異なってしまっているので、このような修正が必要になるのです。

取引事例法について

先ほど企業価値評価の代表的な三つの手法について説明をしましたが、これらの手法の算式には重要な問題が一つあります。

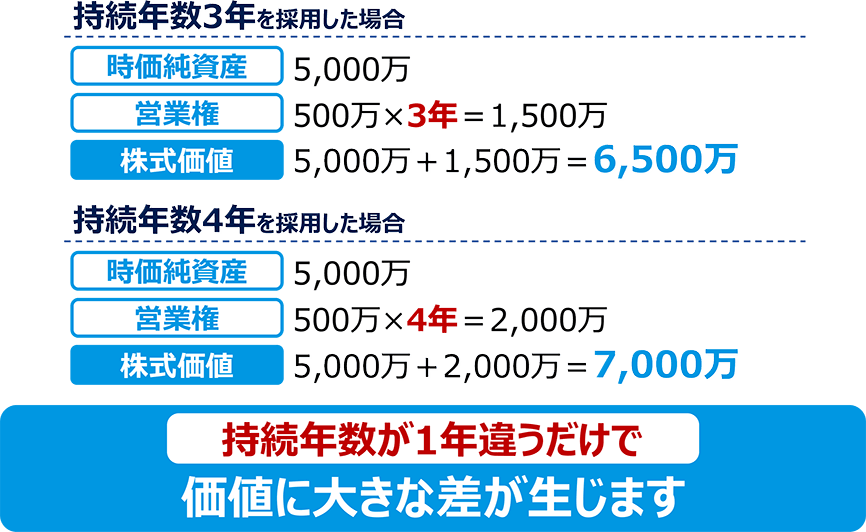

例えば、時価純資産+営業権法の営業権は対象会社の利益に持続年数という倍率を乗じて算定するのですが、この持続年数を何年にするかというのに根拠が乏しいという問題があります。

一般的に営業権の持続年数は3年を使うことが多いです。

ただ、この3年というのはどの会社様でも共通というわけではなく、当然、業種やエリア、規模や時期などによって違っていると考えられます。

ここに営業権の持続年数を3年とした場合と4年にした場合の差がどのように生じるかを例示しています。

計算上の倍数となりますので、持続年数が1違うだけで企業価値には大きな差が生じます。

この持続年数を何年にするのかということで根拠が不足し、標準的な3年を一律採用することしかできなかったというのがこれまでの企業価値評価の課題だったのです。

また、前述のとおりEBITDA倍率法では、譲渡企業様と類似した上場会社を選定することがそもそも困難であるという問題点があります。本来倍率は中堅中小企業のM&Aマーケットにおける倍率を使うべきですが、そのデータがないということが課題でした。

このような課題を解決する評価手法が取引事例法による企業価値算定です。 不動産や車の売買は他の売買実績をベースに行うという取引事例法があたりまえです。

これまでこの手法をM&Aマーケットで実践するには取引事例データが不足していて不可能と言われていました。

しかし圧倒的成約件数を誇る日本M&Aセンターグループが豊富な取引実績を企業評価総合研究所によってデータベース化することに成功し、ついに取引事例法をM&Aの価値算定においても実現することが出来ました。

これによりM&Aにおいても事業内容・地域・財務指標などから類似した会社の売買事例を選定し、類似した会社の株価指標を用いて価値算定を行うという、取引事例による価値算定を行うことが可能になります。

また類似した会社の選定が恣意的にならないように、一定のアルゴリズムによって恣意性を排除して行うことで、より合理的な価値算定を行うことが可能になります。

この取引事例法の詳細については、別章にて、より詳しく解説をさせていただきます。

M&A企業価値評価を誰に依頼するか

M&A企業価値算定を依頼できる「専門家」とはどういう人達のことを指すでしょうか。

まだM&Aの検討段階、M&A仲介会社と契約する前のステージで身近に思いつくのは、顧問税理士の先生でしょう。

顧問税理士の先生からは、株価として相続税評価額の算定をしてもらっている経営者の方も多いと思います。 ですが、相続税評価額とM&Aを前提とした企業価値算定とは算定方法が違います。

どちらも会社の価値ではありますが、相続税評価額は課税目的、M&Aを前提とした企業価値は会社の売買が目的と、用途が違いますので自ずと算定方法も違ってきます。

具体的にいうと、どちらも「営業権」という価値が付加されますが、その算定に使用する倍数も違いますし、あとは時価評価のやり方、退職給付引当金の計上をするかしないかなどが異なります。

ですので、会計士、税理士であってもM&Aを前提とした企業価値評価の経験がないと、その違いを具体的に説明することは難しくなります。顧問税理士が例えばM&Aエキスパートの認定資格※を持っているかなど、M&Aを前提とした企業価値評価のやり方をはじめとしたM&Aに関する知見があるかを聞いてみるというのもよいでしょう。また、日本M&Aセンターの理事会員となっている会計事務所であれば、企業評価総合研究所が提供する価値算定システムも利用可能ですから、現時点での御社の価値算定に対応してくれるはずです。万が一顧問税理士に相談しにくい場合には、日本M&Aセンターのコールセンターまでご相談ください。

また、M&A仲介会社と契約し、本格的にM&Aの検討を開始された場合には、企業評価総合研究所が専門家として価値算定を行いますので、ご依頼された仲介会社へぜひご相談ください。

※M&Aエキスパート認定制度は、基本的な知識を身につけることができる「事業承継・M&Aエキスパート試験」、事業承継におけるプロフェッショナル資格である「事業承継シニアエキスパート養成スクール・試験」、そして上級認定資格である「M&Aシニアエキスパート養成スクール・試験」からなります。

M&Aエキスパート認定制度は、中小・零細企業の適切・円滑な事業承継・ビジネスマッチングを支援する人材、とりわけ事業承継対策の重要な選択肢の一つであるM&A(合併・買収)に精通した人材の養成を通じて、中小・零細企業の経営の安定・持続的成長、経営者・従業員の生活基盤の安定、ひいては日本経済の持続的発展・成長に資することを目的とします。

M&A仲介実績No.1の日本M&Aセンターの事例を題材に、「M&A仲介協会」が企画協力、一般社団法人金融財政事情研究会が運営しています。

企業価値評価はなぜ重要か

企業価値評価は会社の価値を求めるという本来の目的以上にとても重要な目的があります。そのことをご理解いただくためにまず、M&Aの大まかなプロセスとその中で押さえておいていただきたいポイントご説明します。

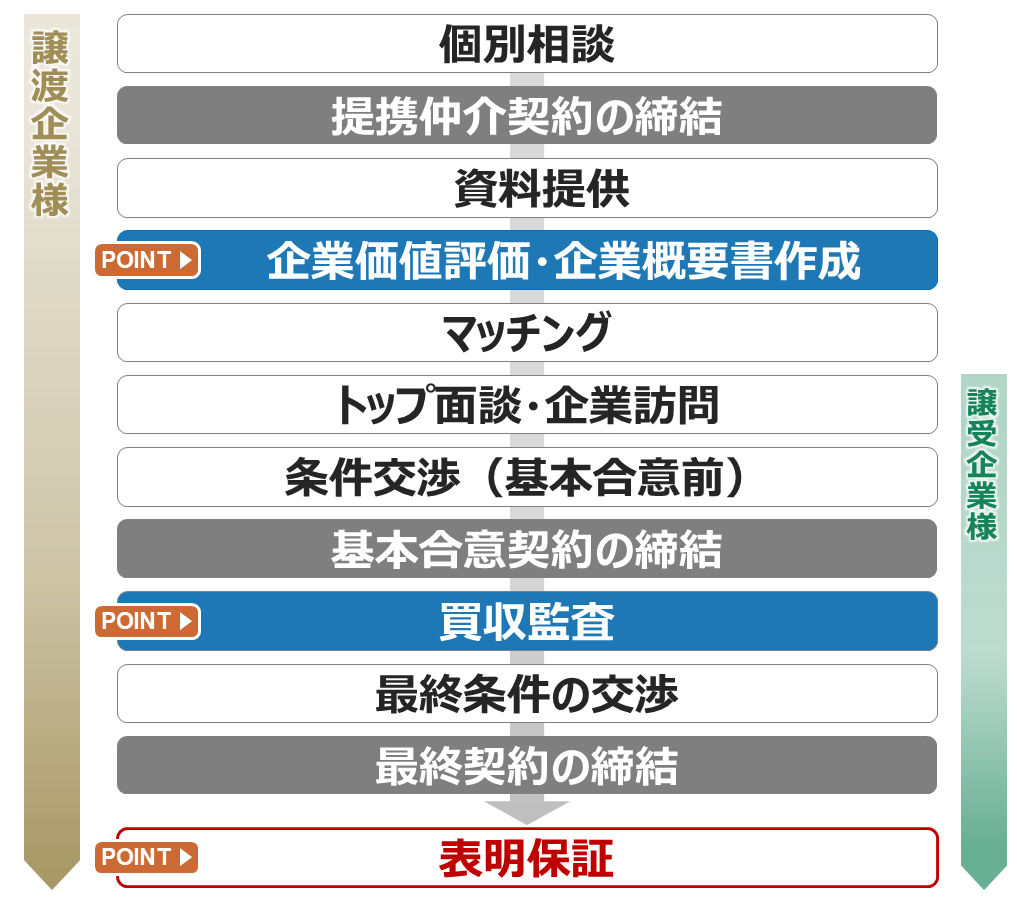

仲介会社を選定した後の流れ

M&Aを仲介スタイルで行う場合の一般的な流れについてご説明いたします。

譲渡企業様はM&A仲介会社と提携仲介契約を締結していただきます。次に、企業価値評価、そして企業概要書と呼ばれる譲渡企業様のご紹介をする提案書を作成し、お相手探しをスタートします。(このステップを「案件化」といいます)

関心を示された買い手候補企業様は仲介会社と秘密保持契約を締結の上、企業概要書の開示を受け、具体的に検討を進めたい場合には、仲介会社と提携仲介契約を締結します。

その上で譲渡企業オーナー様、買い手候補企業様、両者は顔合わせをし、条件交渉などを行い、基本合意契約を締結します。

基本合意契約締結後に行われるのが買い手候補企業による買収監査です。買収監査というのは、買い手候補企業から派遣された公認会計士などが財務・税務に関する調査を行うことです。

中堅中小企業の場合で、およそ2〜3人の公認会計士等が1~2週間ぐらいかけて作業することが通常です。 買収監査の結果を受けて最終条件の交渉を行い、最終の株式譲渡契約の締結となります。

企業価値評価の重要性

以上の流れをふまえて、会社の価値を求めること以上に企業価値評価の重要な目的とは何かをご説明します。

まず一つ目が論点のつぶしこみができるということです。

M&Aの契約には「表明保証」条項を盛り込むことが通常です。表明保証とは、売り手が買い手に対し、最終契約の時に財務諸表、会計帳簿が正確に作成されていること、買主に対して開示していない偶発債務が存在しないこと、などを保証することをいいます。

問題点は全て開示し、売買価格に反映する交渉を行うわけですが、交渉のテーブルにのっていない事項で後日違反事項が発覚した場合には、契約の解除や補償を行わなければならないこともありますので、きちんと論点を全て交渉のテーブルにのせておく必要があります。そうしておかないと、M&A後も安心できないということになってしまいます。

次に二点目ですが、買収監査の準備ができるということがあります。

買収監査の期間は非常に短いです。オーナー様は短い期間で、膨大な質問に回答し、膨大な資料を監査人に提出する必要があります。買収監査の様子をみていると、事前に案件化(企業価値評価、企業概要書作成)の段階できちんと資料の準備をされていて、論点の把握もされている譲渡企業オーナー様は、落ち着いて対応され、短期間で完了されることが多いです。

逆に、案件化(企業価値評価、企業概要書作成)を十分やらないまま交渉を進めてしまいますと、買収監査の時に短期間で資料の準備を対応しなければならず、また今まで把握していなかった論点が調査中に次から次にと出てきてしまいます。

買収監査の期間はせいぜい2週間程度です その間、監査人からの多くの質問に答え、資料を提出しなければなりません。

買収監査の時に資料を準備し始めることは体力的にも精神的にも余裕がなくなり、交渉に落ち着いて臨むことが難しくなります。

不動産の権利関係、未払残業代、、、何も問題のない会社はありません。

8,000件超の成約のお手伝いをさせていただいている当グループでも何も課題のなかった会社様はほとんどありません。

せっかく基本合意まで良い雰囲気で進んだのに、買収監査で次から次へと新しい問題点が噴出してしまうと、これまで聞いていなかった新たな問題が後から出てきたと、買い手企業にとっては不信感となり、「このM&Aをやらないほうが良いのではないか?」と思うようになり、交渉決裂の可能性が高まります。

そして第三点目として、成約スピードが早いというメリットがあります。案件化(企業価値評価、企業概要書作成)によって交渉しておくべき論点が可視化されていますから、買い手企業様にとっても、安心して検討を進めることができ、意思決定も早く、買収監査でも問題が生じにくく、成約までスムーズです。

ちなみに交渉が長期化すればするほど双方の負担も重く、情報漏洩のリスクも高まります。短期間で決めることが安全で安心なM&Aを行うためのキモなのです。

専門会社による企業価値評価の意義

企業価値評価は上述のように、成約する・しないに大きな影響がありますから、経験豊富な専門会社に依頼することが重要です。

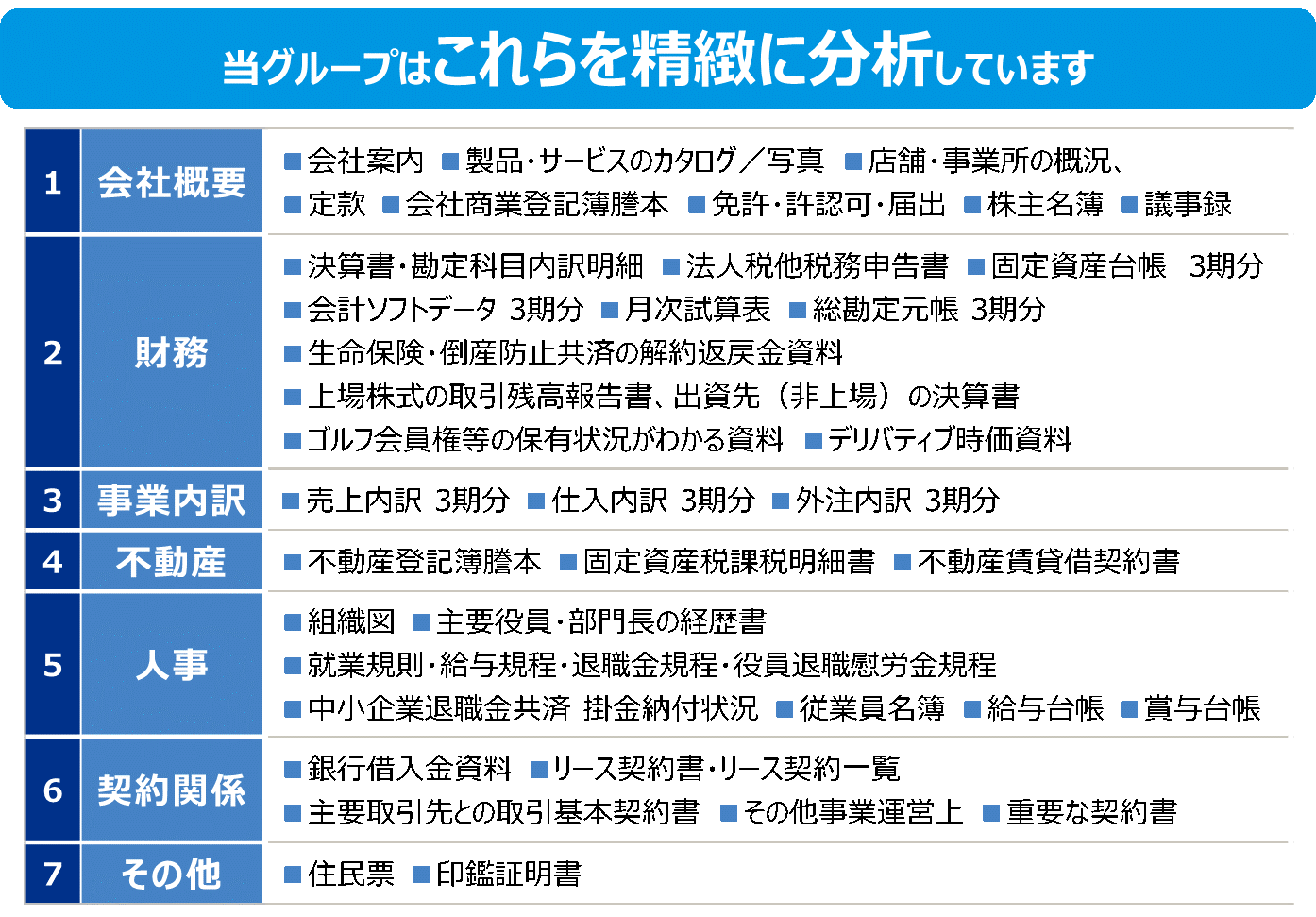

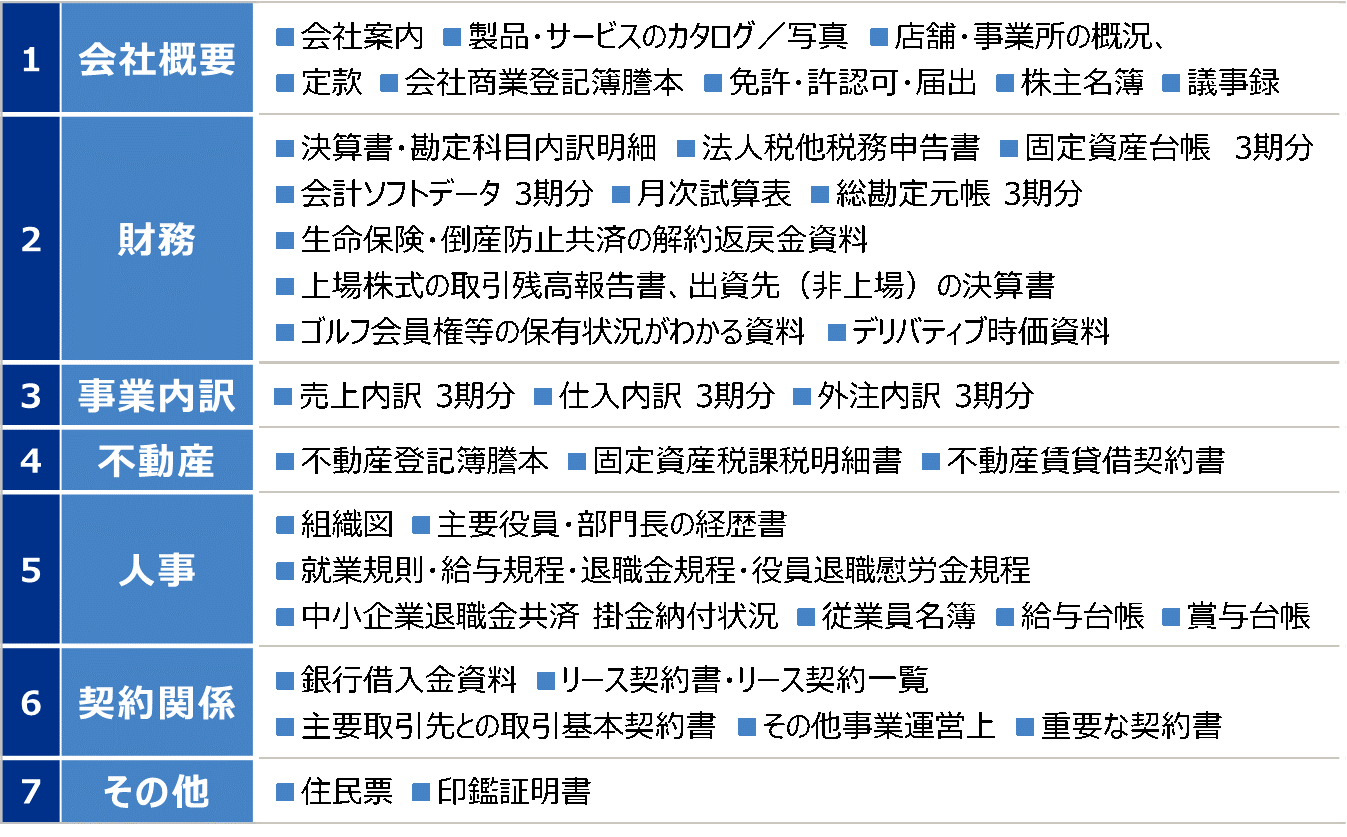

企業価値評価、企業概要書作成のために企業評価総合研究所が分析している資料はこちらに記載しているとおりです。

決算書や科目明細、税務申告書から、保険、有価証券、退職金など詳細に分析をしていきます。 特に不動産は、不動産鑑定会社による簡易調査も行っており、必要なものは現地調査も行います。

不動産はM&Aで最もトラブルにつながりやすいもので、市街化調整区域でないか、借地権が生じているのか、法令違反がないのか、これらのリスクを洗い出し、オーナー様ご自身にご認識いただくことが重要だと思っています。

資料が「たくさんあって大変そうだ」と思われた方もおられるのではないでしょうか。

もちろんご負担はやはりあると思っております。ただ、これらはここで調査をしなかったとしても、買収監査で必ず資料を求められ、論点は指摘を受けます。

事前の分析で発見されることはいいこと、悪い事両方ありますが、先延ばしにしても、後でお相手の不信感をかうことになってしまいます。

仲介というやり方では、出た論点や企業価値は仲介者として買い手候補企業様とも共有していきます。

最初の段階で論点を洗い出して交渉のテーブルに乗せておくことが後々の表明保証があることを考えても重要です。

多くの資料や、オーナー様のインタビューの中から論点となる事項を網羅的に洗い出せるかどうかは、評価担当者に大きく左右されますから、豊富な経験のある専門会社に依頼されることをお勧めいたします。

ご自身の希望価格とは別に、論点・リスクとそれらを踏まえた標準的な企業価値を知ることは、M&Aの中で非常に重要なプロセスなのです。

着手金の役割

M&Aの仲介会社を選ぶシーンで、その仲介会社の料金体系が「着手金あり」か「着手金なし」なのかというのは、M&Aを検討する企業にとってとても気になるところだと思います。

例えば日本M&Aセンターは「着手金あり」の料金体系です。 今回は日本M&Aセンターグループの「着手金の使い道」についてお話しさせていただきます。

着手金をいただき日本M&Aセンターグループは日々何をしているのでしょう。

不動産調査

データ化と同時進行で、不動産調査チームは不動産の調査を開始します。

会社が保有、ないしオーナー様から賃借している不動産の場所を地図上で特定し、固定資産課税明細と共に提携している不動産鑑定会社に調査依頼をします。

前述のとおり不動産の価値は株価の中でも影響がとても大きく、商談の進行上、非常に重要なファクターです。

不動産の相場、現況、法的要件、いずれもお相手が見つかって最終調整段階では精査される項目です。容積率違反だった、増築部分が違法だった、登記がされていなかった、市街化調整区域に建つ物件で再建築不可だった、間口が条例の要件を満たさなかった、など、不動産の価値評価は落とし穴がいっぱいです。事前にしっかり調査をしてオーナー様ご自身が認識されておくことが、M&Aの交渉進行上重要です。

企業価値評価

企業価値評価チームによる分析が始まります。

企業評価はいわば、「プレ買収監査」です。オーナー様に揃えていただいた資料をもとに、金融機関や会計事務所で経験を積んだ専任のスタッフが、勘定科目一つ一つを精査し、資産、負債の時価評価、営業権の計算などを行います。高い専門性が必要でかつ多くの資料を読み込む細かい作業ですが、これにより標準的な企業価値の目線を持っていただくことはもとより、論点を洗い出しておくことでこの後の商談や買収監査でも慌てることなく対応ができます。

企業概要書作成

企業概要書チームはどのように進めているでしょう。

コンサルタントは譲渡企業様の魅力や強みを買い手候補企業様にお伝えするために、譲渡企業のオーナー様に対し「業界での優位性」「今後の伸びしろ」など重要なインタビューを丁寧に実施します。われわれはそのインタビュー結果をもとに、譲渡企業様のプロフィールや、会社の製品、事業フロー、強みなどをパワーポイントでビジュアル化していきます。

買い手候補企業様には、日々多くのM&A案件が持ち込まれます。買い手候補企業様が持ち込まれた譲渡案件の一つ一つにかけられる時間は限られています。そうした場合に、短時間で譲渡企業様の事業内容、魅力が的確に伝わる概要書が作れるかどうかは、企業概要書チームの腕の見せ所であり、お相手探しの成果を大きく左右します。

日本M&Aセンターグループは、経験豊富なスタッフを揃え、丁寧な企業価値評価・企業概要書作成を行ったうえでお相手探しを行います。

当然、これらのプロセスには人件費やシステム料、調査費用がかかりますから、そのために着手金をお支払いいただくことがどうしても必要になるのです。

前述のとおり、われわれは長年の経験から、この企業価値評価、企業概要書作成の手続きを経ることが、成約率を高め、結果それがお客様のためになると知っていますから、着手金をご負担いただき、しっかりと事前準備する方法を30年間守り続けているのです。

経営者が今日から始めるM&A準備

ここまで、交渉のたたき台として企業価値算定が必要だと書きましたが、いざM&Aの時に初めての企業価値評価を行うではあまりにもぎりぎり過ぎるでしょう。将来のM&Aに備えて年に1回、決算が出る度に健康診断の如く企業価値算定をしておきましょう。

「将来いくらで売却したいのか」売却目標額を設定して、経営に取り組むことが重要です。

「まだ何年かは経営できる」「○歳になったらM&Aをやろう」そう思って何も準備しないのは危険です。

経営者ご自身のご病気、急激な業績の変化などで、慌てて相談に来られる方も少なくありません。今日から準備に取り掛かりましょう。

M&Aに向けて、今週何をするか

顧問税理士または日本M&Aセンターグループに相談する。今後のM&Aの進め方を周囲の信用できる専門家に相談をしましょう。

M&Aは秘密保持が最重要です。相談する相手は守秘義務を課されている専門家にしましょう。

専門家に相談し、いつ頃M&Aをしたいか、そのためにはいつからどういった準備を開始すれば良いのかなどのアドバイスを受けましょう。

M&Aに向けて、今月何をするか

専門家に相談して、いつM&Aをするかの目標をたてたら、次に売却目標額の実現に向けた事業計画の策定をしましょう 事業計画の策定は大変だ、と思われる方も多いでしょう。

ですが私はまずはごく簡単でも良いと思っています。 企業価値算定のやり方を簡単に説明すると 純資産+営業権=企業価値です。

営業権は一番シンプルなやり方ですと、税引後利益×○年分 〇年はまずは慣習的に3年としておきましょう。 もしくは、EBITDA倍率法であれば

EBITDAという利益(営業利益+減価償却費)×○倍+余剰資産(現預金や保険積立金など)-有利子負債(借入金など)=企業価値 で計算できます。

〇倍はまずは仮に5倍としてみましょう。

そうすると、目標とする売却価格を実現するためには、いくらの営業利益が必要なのかを逆算で求めることができますから、その利益を出すための計画をたてていきましょう。

M&Aに向けて、今年何をするか

資料の準備を始めましょう。 前述しましたとおり、企業価値評価に必要となる資料は以下のとおりです。

オーナー様はこれらが全部どこにあるかを把握しておかなければなりません。

なぜならM&Aはごく限られた人達だけで進めていくものですから、経理担当や他の社員に協力してもらうことが難しいからです。

また、仲介会社や監査人に提出する段階でいざコピーを取り始めると時間も余裕もなくなりますから、なるべく早くデータ化を始めましょう。

安全で安心なM&Aのために

以上のとおり企業価値評価についてご説明をしてきましたが、企業価値評価はオーナー様とわれわれ専門家の二人三脚で行う共同作業です。

着手金を支払い、資料を準備し、インタビューに答える、というのは体力的にも精神的にも楽なことではありません。会社を譲渡するということは相応の労力が必要なのです。

ですが、大事なのは、予め「備える」ということです。 M&Aのプロセスの大半は事前準備で済ませておくことができますから、いざ進めるときの負担は相当軽減されるということです。

また、想定外のリスクがM&Aプロセスの途中で新たに発見され、交渉が難航する、場合によっては決裂する事態も回避することが出来ます。

これまで何十年もかけて大切に会社経営されてきたオーナー様には、安全で安心のM&Aを行っていただきたい。

われわれ日本M&Aセンターグループ、企業評価総合研究所の社員は日々、そのような想いをもって業務に邁進しているのです。